Dalla Pandemia Covid-19, “La più Grande Crisi Economica dell’Umanità” – di Roberto Puddu

[bing_translator]

Per l’ex presidente della BCE Jean-Claude Trichet, intervistato da Serena Bortone su Rai 3 il 21 aprile, quella che staturisce dalla Pandemia Covid-19 è senza ombra di dubbio “La più Grande Crisi Economica dell’Umanità”. Una catastrofe economica che riguarda tutti i Paesi del mondo, che va oltre quella del 2009 e delle crisi successive alle due guerre mondiali, di cui, la seconda, è stata per gran parte conseguente alla più pesante crisi del 1929.

«Una crisi che al momento differisce dalle precedenti per la regolazione e l’iniezione di liquidità da parte degli Stati, dalle loro aggregazioni politiche, istituzionali, economiche e finanziarie». E sottolinea, “al momento”, perché la crisi è appena iniziata e non si può neanche immaginare fino a dove si può spingere; una crisi che per essere contrastata non ammette divisioni, fughe, né protezioni nazionaliste, perché sarà molto dura e lunga e se ne potrà uscire solo se si sarà capaci di capire e di agire con vedute comuni e iniziative solidaristiche, che non possono che essere degli uni verso gli altri. Infine, per sintetizzare il pensiero dell’esperto di economia, una crisi che avrà bisogno che tutti capiscano che non si potrà caricare l’onere della ricostruzione su qualche classe sociale ma che ognuno dei cittadini del mondo dovrà fare la propria parte secondo la propria possibilità. Nella sua lucidissima analisi richiama certamente i fondamenti della Rivoluzione Francese “Libertè Egalitè Fraternitè”, ma anche i dettati costituzionali di molti Paesi sulla proporzionalità e progressività della partecipazione ai costi pubblici sia correnti che per gli investimenti e ancor più per le catastrofi come l’attuale. Infine, a proposito di ricorsi storici e per evidenziare meglio la gravità della situazione, richiama le parole di Winston Churchill dicendo che «saranno lacrime, sudore e sangue».

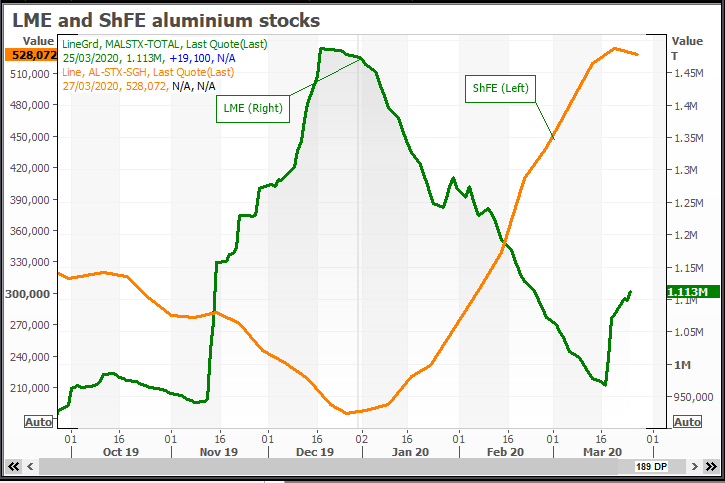

Il sangue materiale è riportato dai numeri dei morti per la pandemia in ogni parte del mondo che ad oggi ammontano a 183.470 e che aumentano di migliaia di persone ogni giorno. Quello economico e sociale invece è già rappresentato dalla chiusura di milioni di luoghi di produzione e dalla perdita di milioni di posti di lavoro. Con riflessi gravissimi che nell’immediato sono ben evidenziati dal prezzo del petrolio che è precipitato fino allo zero, perché i depositi sono pieni e non si sa più dove stoccarlo. C’è poi il surplus delle commodities che spaziano dall’estrazione delle materie prime a quelle delle produzioni primarie di metalli ferrosi e non ferrosi. Le quali non hanno interrotto la produzione, diversamente dai beni derivati, con la conseguenza che «parte dell’eccesso di offerta è già visibile nei magazzini monitorati dallo Shanghai Futures Exchange, dove le scorte sono rapidamente salite ad oltre 528.000 tonnellate contro le 189.000 di inizio anno; mentre nei magazzini London Metal Exchange le scorte di alluminio ammontano ad 1,13 milioni di tonnellate, in crescita di oltre il 10% rispetto a metà marzo».

Magazzini monitorati dalla ShFE e LME, dunque, strapieni per il non utilizzo dei metalli causata dal blocco delle produzioni a partire dall’Automotive. Ma con la loro produzione che non si è fermata per alcuni semplici motivi: il primo perché non hanno bisogno (come il petrolio) di depositi/serbatori per essere stoccati; il secondo per gli elevatissimi costi della ripartenza degli stabilimenti. Per questo nel mondo e soprattutto in Cina, dove ad esempio si utilizza il 52% del totale dell’alluminio prodotto nel mondo, si è preferito continuare a produrre in perdita fino al 40%, con questo valore peraltro mitigato dal crollo dei combustibili necessari per produrre l’energia per l’elettrolisi.

Una situazione che seppure ha già portato alla riduzione di circa ¼ della quotazione dell’alluminio (ma anche degli altri metalli) evidentemente sposterà in avanti il grandissimo problema dell’accumulo che le Società di analisi dei mercati e di Ricerca, dall’International Aluminum Institute, la Wood Mackenzie e la CRU, prevedono in «un surplus che spazia dai 2 ai 4 milioni di tonnellate nel corso del 2020, con una contrazione della domanda pari al 7,9%»

Situazione che per il responsabile della Wood Mackenzie, porta a prevedere che «prima che le fonderie prendano in considerazione una chiusura, i prezzi dovranno rimanere bassi per molto tempo, ma prima tenteranno di ridurre i costi, ad esempio sospendendo la manutenzione degli impianti» (con tutto ciò che ne consegue per gli stessi impianti e l’occupazione) e aggiunge, «che avremo delle interruzioni della produzione già quest’anno, ma il grosso avverrà nell’anno successivo e la maggior parte delle fermate saranno concentrate in Cina, dove la maggior parte dei produttori sta perdendo denaro».

Detto questo veniamo a noi, tenendo però conto che quelle dinamiche mondiali si inseriscono nel quadro europeo. E ancora di più in quello del nostro Paese che non ha certo i fondamentali fra i migliori rispetto agli altri Stati del vecchio continente: per il suo noto debito pubblico; per il tasso di crescita vicino allo zero; per il fatto che è il più colpito dalla pandemia in termini contagiati e di vittime; per la netta quanto anacronistica divisione politica e infine per le conseguenti pesantissime ripercussioni economiche, produttive e sociali derivanti dalle misure di contrasto al virus.

Prima che scoppiasse il Covid-19, il Governo italiano ha deciso di andare incontro alle direttive della UE, in merito agli obiettivi di efficientamento energetico e riduzione di emissioni di gas clima alteranti.

Lo ha fatto con l’invio (il 21 gennaio 2020) alla Commissione europea del proprio PNIEC (piano Nazionale italiano energia e clima) che esso stesso definisce “molto ambizioso” in ogni sua parte. Un Piano che, fra le altre misure sempre ambiziose di efficientamento energetico urbano, dei trasporti, nell’automotive, nell’intensità energetica delle produzioni di energia e industriali, prevede la rimodulazione del mix energetico: con la messa al bando del carbone a partire dal 2025 (che per noi del Sulcis comporta la perdita secca di 1200 buste paga fra diretti, appalti e indotto della Centrale Grazia Deledda), diversamente dal resto dei competitori europei quali la Germania che lo fissa al 2038; lo sviluppo delle energie rinnovabili fino al 30%; la realizzazione di impianti di produzione a gas (dove c’è…); la realizzazione di interconnessioni nazionali e transnazionali. Il tutto «subordinato alla programmazione e realizzazione degli impianti sostitutivi e delle necessarie infrastrutture».

Un Piano che prevede investimenti per la cifra considerevole di 1.190 miliardi di euro cosi articolato: 1) energia, sviluppo Fonti Energia Rinnovabile (FER), impianti a gas: 129 miliardi €;

2) edilizia 270 miliardi €;

3) automotive 700 miliardi €.

Le coperture sono tutte in capo agli utenti finali, che sono i cittadini, sia che si tratti di automotive, di edilizia e di energia. Restando su quest’ultima, fra le altre, sono previsti adeguamenti delle misure agevolative (ovviamente in negativo) per le aziende energivore; ulteriori liberalizzazioni del mercato; superamento definitivo del prezzo unico nazionale; riorganizzazioni e razionalizzazione delle configurazioni di autoconsumo; rimodulazione dei costi (in aumento) di produzione di CO2; ecc. ecc..

Costi che evidentemente andranno a ripercuotersi nella bolletta finale degli utenti e degli acquisti di beni di qualsiasi natura e tipologia.

Un Piano che, repetita iuvant, il Governo stesso definiva ambizioso, che si scontra però con i due concetti chiamati sostenibilità e competitività delle produzioni e del complesso del sistema economico e occupazionale, che ne deriva, rispetto al resto d’Europa e del mondo.

Un piano che per l’ing. Giuseppe Toia, vicepresidente dell’Assomet (associazione nazionale industrie metalli non ferrosi, notoriamente energivori) ed ex AD dell’Alcoa Italia, “non tiene però conto che si parte da condizioni strutturali degli stabilimenti italiani e di costi produttivi, molto diversi rispetto alla concorrenza” per due aspetti sui quali è bene soffermarsi.

Il primo è relativo all’obiettivo più velleitario che ambizioso dei miglioramenti di 2 fattori produttivi fondamentali. Il Piano, infatti, si prefigge la riduzione dell’intensità energetica in misura del 43% rispetto all’obiettivo UE del 32%.

Il secondo è la riduzione di emissioni di CO2 in misura del 56%, rispetto al 43% della UE.

Obiettivi che però non tengono conto che in Italia si parte da situazioni impiantistiche decisamente migliori della concorrenza che, sempre per l’Assomet, sono riassumibili con la produzione di CO2 secondo il seguente dato di comparazione con il principale competitor, la Germania:

- Emissione totale settori per intensità: Germania 907 ml/t – Italia 427 ml/t;

- Settore produzione energia: Germania 318% in più dell’Italia;

- Industria: Germania 271% in più dell’Italia.

Il tutto ad evidenziare che diversamente dalla narrazione politica e/o ambientalista, l’industria italiana, per noi la filiera dell’alluminio, zinco e piombo, con il forte legame alla generazione elettrica, è tutt’altro che obsoleta ed anzi molto più efficiente e performante di quella tedesca, la quale beneficia dell’ulteriore vantaggio competitivo di avere azzerato il costo della CO2. Mentre nel nostro Paese lo si vuole anche aumentare.

(fonte VMZINC)

In definitiva, quel piano molto ambizioso nei suoi termini, di per sé, già prima del Covid-19, produce un impatto drammatico sul sistema energetico / produttivo, economico e sociale nel nostro territorio (già gravato da 35.500 disoccupati ante lockdown); in tutta Sardegna per la mancanza del Gas e in tutto il Paese. In mancanza di prese d’atto e delle più evidenti buone ragioni per rivederlo radicalmente nei tempi e nelle modalità, soprattutto nei 3 fattori relativi ai costi finali, agli oneri dei sistemi, alla garanzia della capacità e della continuità dell’erogazione dell’energia, in altre parole alla Competitività e in costanza di mancanza del Gas, rischia di diventare l’elemento che frenerà ogni possibile ricostruzione economica e ripresa produttiva per molti anni.

Anche dopo che verranno scoperti la cura e/o il vaccino, che è e rimane la condizione fondamentale per aggredire e superare “La più Grande Crisi Economica dell’Umanità”, per poter guardare ad un orizzonte di ripresa globale e nazionale, equilibrata e realistica nei vari settori dell’economia.

Roberto Puddu

NO COMMENTS